부동산 관련자료

부동산 상속 금액 적어도 꼭 신고를

1추남

2016. 7. 19. 11:57

부동산 상속 금액 적어도 꼭 신고를

시가 5억짜리 단독주택, 상속세 따로 신고 안하면

기준시가 2억으로 계산 6개월 후 주택 처분 땐양도차익

3억원 간주 안내도될 세금 1억내야

상속세는 부자들만 신고를 하는 것으로 알고 있다.

상속세는 부자들만 신고를 하는 것으로 알고 있다.

왜냐하면 피상속인(망자)의 재산이 일정 금액 이하이면 상속세가 없으므로

상속세 신고를 하지 않기 때문이다.

그러나 세금이 없더라도 상속세 신고를 하는 것이 유리한 경우가 있다.

많은 사람들이 간과하는 것이 바로 이 부분이다.

왜 그런 것인지 아래 사례를 통해서 살펴보자.

최근 홍길동 씨(가명)는 상속받은 단독주택을 양도하였다.

최근 홍길동 씨(가명)는 상속받은 단독주택을 양도하였다.

홍씨는 양도세에 대해 크게 신경을 쓰지 않았으나 세무사가 산정한

양도소득세를 보고 깜작 놀랐다.

세금이 1억원 가까이 나온 것이다. 왜 그런 것인가?

이유를 알기 위해서는 상속 시점으로 거슬러 올라갈 필요가 있다.

이유를 알기 위해서는 상속 시점으로 거슬러 올라갈 필요가 있다.

2015년 1월 30일에 고향이 계신 어머니께서 유고하셨다.

아버님은 3년 전에 먼저 유고하셨으며 어머니의 다른 재산이 없고

단독주택 한 채만 보유하고 있었다.

단독주택의 기준시가는 2억원이다.

기준시가(일상생활에서 공시지가라는 용어를 쓰기도 한다)는

국토교통부에서 고시하는데 일반적으로 시세보다 낮다.

동 상속주택의 경우에 실제 거래 가액은 없지만 시장에 내놓을 경우

5억원 정도 받을 수 있다.

상속세는 피상속인(망자)의 재산 총액에 대해 세금을 계산하는 구조다.

상속세는 피상속인(망자)의 재산 총액에 대해 세금을 계산하는 구조다.

피상속인의 재산 총액에서 일정 금액을 공제하는데, 대표적으로 상속공제가 있다.

상속공제는 사망으로 상속이 개시되는 경우

①기초공제·그 밖의 인적 공제 합계액과

②5억원 중 큰 금액을 공제한다.

일반적으로 일괄공제 5억원을 적용하는 것이 유리하다.

그리고 피상속인의 배우자가 실제 상속받은 금액을 공제하는 배우자 상속공제가 있다.

배우자 상속공제는 배우자가 실제 상속을 받지 않더라도 최소 5억원을 공제한다.

따라서 자녀가 있고 배우자가 있는 경우에는 최소 10억원,

배우자가 없는 경우에는 최소 5억원을 차감한다.

즉 이 금액 이하이면 상속세가 없다는 것이다.

피상속인(망자)의 재산 총액에 대해 채무, 공과금과 상기의 상속공제액을

차감하여 계산된 금액에 5단계 초과누진세율을 적용한다.

다음으로 상속재산 평가는 어떻게 할까?

부동산의 경우 상속세 및 증여세법상의 시가가 없는 경우 기준시가로 평가를 한다.

다음으로 상속재산 평가는 어떻게 할까?

부동산의 경우 상속세 및 증여세법상의 시가가 없는 경우 기준시가로 평가를 한다.

이 경우 상속세 및 증여세법상 시가는 우리가 알고 있는

일반적인 시세와는 다른 개념이다.

좀 더 상세히 알아보자.

상속재산의 시가는 해당 재산에 대하여 평가기준일(사망일) 전후 6개월 이내의

상속재산의 시가는 해당 재산에 대하여 평가기준일(사망일) 전후 6개월 이내의

기간 중에 매매 사실 등이 있는 경우 둘 이상의 감정가액(평균액)이 있는 경우

시가로 인정된다.

즉 실제 상속재산의 거래가액이 있거나 감정가액이 있어야 한다는 것이다.

다만 해당 재산의 거래가액 등은 없으나 상속세 신고 시까지 해당 재산과

면적·위치·용도 등이 유사한 다른 재산의 매매 사실이 있는 경우

그 가액, 둘 이상의 감정기관이 평가한 가액이 있는 경우 시가로 인정된다.

일반적으로 아파트를 제외하고 상가, 토지, 단독주택 등 이 기간 안에

거래 가액이 있을 확률이 매우 희박하다.

따라서 아파트를 제외한 대부분의 부동산은 상속인이 감정을 별도로 받지 않는

따라서 아파트를 제외한 대부분의 부동산은 상속인이 감정을 별도로 받지 않는

이상 기준시가로 재산이 평가된다.

이때 평가기간 이내의 감정가액에 해당하는지 여부는 감정평가사의 가격산정기준일과

감정가액평가서 작성일 기준으로 적용한다.

즉 가격산정기준일과 감정가액평가서 작성일이 모두 평가기준일(사망일) 전후

6개월 이내에 들어야 한다는 것이다.

상속인인 홍길동 씨는 상속세가 없다는 것을 인터넷 매체 등을 보고 별도로

상속세 신고를 하지 않았다.

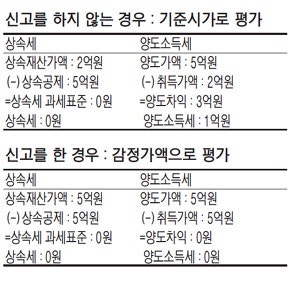

상속세 신고를 하지 않은 경우 홍길동 씨는 어머니의 주택을 기준시가로

취득한 것으로 한다.

왜냐하면 상속세 및 증여세법상의 시가가 없기 때문에 기준시가로 재산이

평가되기 때문이다.

상속주택의 양도일은 2016년 6월이었고 양도가액은 5억원이다.

상속주택을 기준시가로 취득하여 5억원에 양도하였으므로 양도차익은 3억원이다.

3억원에 대한 양도소득세는 대략 1억원 정도 산정된다.

만약 상속인인 홍길동 씨가 감정가액으로 평가를 해 신고했다면 어떻게 됐을까?

만약 상속인인 홍길동 씨가 감정가액으로 평가를 해 신고했다면 어떻게 됐을까?

상속 당시 시세가 5억원 정도 되었기 때문에 감정평가사에게 감정을 한다면

5억원 정도 평가받을 수 있었을 것이다.

물론 이 가격이 감정평가사가 평가했을 때 수용할 수 있는 가치라는 전제가 따른다.

상속세 신고를 했을 경우 상속주택의 상속세 및 증여세법상의 재산평가금액은

5억원이고 홍길동 씨는 5억원에 취득한 것이다.

즉 어머니의 주택을 5억원에 취득을 하여 5억원에 양도를 한 것이다.

상속세 신고를 하든, 하지 않든 상속세는 없다. 그러나 양도소득세의

차이가 매우 크게 발생한다.

만약 상속개시일로부터 6개월 이내에 계약을 하고 양도했다면 양도소득세는 없다.

만약 상속개시일로부터 6개월 이내에 계약을 하고 양도했다면 양도소득세는 없다.

감정가액은 없지만 실제 상속주택의 거래 가액이 있기 때문이다.

동 거래 가액이 상속재산의 평가액이고 취득가액이자 양도가액인 것이다.

따라서 상속개시일로부터 6개월 후 향후 양도할 자산인 경우 감정가액을

활용하여 취득가액을 높이는 전략이 필요하다.

[박정국 KEB하나은행 상속증여센터 세무사]

[박정국 KEB하나은행 상속증여센터 세무사]